Rentabilidade

ou Volatilidade?

Rio de janeiro, em

30 de julho de 2005

Por SER-

“Todo investidor deve querer lucrar com as variações

de nível do mercado, tanto pela valorização de seus papéis com o passar do

tempo, como pela compra e venda a preços vantajosos. Logo, preocupar-se com o

que acontece no mercado é legítimo e inevitável”.

Benjamin Graham – The Intelligent Investor

Sim, todos acabam

se preocupando com o que acontece no mercado de uma forma ou de outra. O

problema não é se preocupar, mas deixar com que as preocupações nos façam

perder a cabeça e agir justamente da pior maneira possível. Benjamin Graham, o decano do value investing, em seu livro “The Intelligent Investor” escreveu um texto que vem sendo

considerado por Warren Buffett como um dos

mais importantes sobre investimento e que ele sugere que todos nós deveríamos

ler anualmente.

Consideramos que para

investir bem é necessário conhecer o preço a pagar,

mantendo sempre uma boa margem de

segurança, conhecer como se comportar frente

as oscilações do mercado e também manter uma boa estratégia

de alocação de Ativos. É exatamente sobre este último tópico que queremos

tratar hoje.

Há alguns dias

publicamos em um fórum fechado um questionário contendo duas perguntas que

podem dar a pista para a solução de um problema que muito aflige aos

investidores.

A primeira era:

- Qual o rendimento anual médio acima da

Inflação que você espera obter na Bolsa de Valores no longo prazo?

A

segunda era:

- Qual a maior queda da bolsa que eu

conseguiria suportar sem me apavorar ou perder as minhas noites de sono?

Antes

de continuar, acho que você deveria responder a essas duas perguntas e anotar

num pedacinho de papel, assim poderemos caminhar lado-a-lado pensando juntos

sobre as respostas. Pronto?

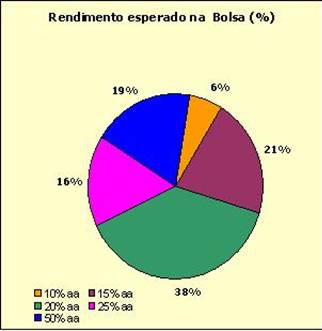

Para a

primeira pergunta, o rendimento médio acima da inflação, obtemos a seguintes

respostas:

|

|

ü

6%

acham que devem perseguir um resultado 10% acima da inflação; ü

38% acham que conseguem obter um

resultado 20% acima da inflação, o que significaria hoje um prêmio de 6,4% em

cima da RF (atualmente por volta dos 13,6%); ü

21% acham que conseguem 15% acima da

Inflação, o que significaria um prêmio de 1,4% em cima da RF; ü

E 19% de nossos amigos acha que consegue

obter um resultado de 50% acima da Inflação!(o que daria algo em torno de 56%

nominal ao ano!). |

Fig 1- Rendimento

esperado na Bolsa em %

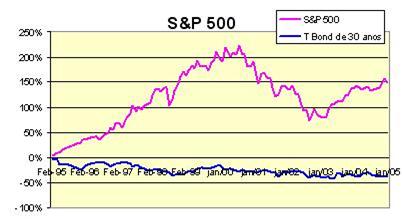

Damodaran no seu livro “The Dark Side of Valuation”

traçou um histórico fabuloso do desempenho das ações na Bolsa Norte-Americana

sobre os instrumentos de Renda Fixa desde 1929 (o chamado “prêmio” do mercado

de ações).

|

Período |

Ações - T.Bonds |

|

|

Média

Geométrica |

|

1926-1997 |

6,1% |

|

1962-1997 |

5,5% |

|

1981-1997 |

9,1% |

Tabela 1

– prêmio de risco para o Mercado Norte-Americano

Olhando a Tabela acima podemos dizer que a Bolsa conseguiu uma média de 6%, tendendo a 7%, acima dos instrumentos de renda fixa,

considerando-se uma taxa de juros reais de 4%. Isso resultará em 10% a 11% de

retorno em Bolsa acima da Inflação. Este é um dado descrito explicitamente no

livro de Hupalo. Vejamos isso graficamente.

Figura 2 – Rendimento acumulado do S&P

500 em comparação com o TBond de 30 anos.

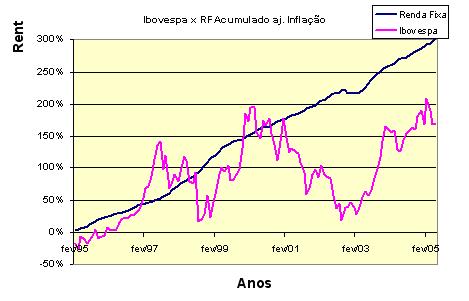

Bom os céticos, com toda certeza vão dizer que isso é coisa de Yankee. Vamos

então ver como o Economática registra o retorno da

Bolsa brasileira (Ibovespa) e da Renda Fixa,

corrigidos pela inflação:

|

Ibovespa

anual |

Selic Anual |

||||

|

Data |

Fechamento |

Rent |

Data |

Fechamento |

Rent |

|

1995 |

42.990 |

|

1995 |

197,7394 |

|

|

1996 |

70.399 |

64% |

1996 |

251,9435 |

27% |

|

1997 |

10.196 |

-86% |

1997 |

314,3948 |

25% |

|

1998 |

6.784 |

-33% |

1998 |

404,9311 |

29% |

|

1999 |

17.091 |

152% |

1999 |

508,5466 |

26% |

|

2000 |

15.259 |

-11% |

2000 |

596,5782 |

17% |

|

2001 |

13.577 |

-11% |

2001 |

699,8859 |

17% |

|

2002 |

11.268 |

-17% |

2002 |

834,074 |

19% |

|

2003 |

22.236 |

97% |

2003 |

1028,793 |

23% |

|

2004 |

26.196 |

18% |

2004 |

1195,934 |

16% |

|

2005 |

24.829 |

-5% |

2005 |

1275,271 |

7% |

Tabela 2

– resultado do ibovespa e Selic

de 1995-2005.

Com os dados acima é possível calcular os retornos para os últimos 10

anos (infelizmente, é só isso que conseguimos com a nossa base de dados). Por incrível

que possa parecer, abaixo registramos o retorno composto do índice Brasileiro,

comparado com a Selic:

|

Ibovespa |

M

Geométrica |

Selic |

M

Geométrica |

|

2 anos |

11,7% |

2 anos |

11,3% |

|

5 anos |

12,9% |

5 anos |

16,2% |

|

10

anos |

11,8% |

10 anos |

19,7% |

Tabela 3

– Resultado de rendimento da Ibovespa e Selic

Agrupando

a tabela da mesma forma que Damodaran, encontramos:

|

Período |

IBovespa - Selic |

|

|

Média

Geométrica |

|

2003-2005 |

0,4% |

|

2000-2005 |

-3,3% |

|

1995-2005 |

-7,9% |

Tabela 4

– prêmio de risco para o Mercado Brasileiro

Note que, em termos de Bolsa de Valores, não existe muita diferença do

que ocorre na terra dos nossos colegas de olhos azuis. Mas existe uma grande

diferença aqui: o resultado obtido pelo Ibovespa

oferece um prêmio de risco muito baixo, ou quase nulo, em relação aos

instrumentos de renda fixa. Em português claro: não tem valido a pena investir

no índice no Brasil. Quando comparamos o resultado da Bolsa com a renda fixa,

levando-se em consideração as taxas estratosféricas de juros reais aqui

praticadas, concluímos que a Selic é um excelente

negócio apresentando muito menos oscilação. Vejamos

como ficariam graficamente essas rentabilidades corrigidas pela inflação:

|

|

Fig. 3 –

Ibovespa comparado com a Selic ajustados pela Inflação.

Acredito

que este tipo de gráfico não faria muito sucesso entre os administradores de

fundos indexados aqui no Brasil. Será que é por isso que eles nunca apresentam

coisas desse tipo?

Como

podemos ver, a Selic acumulada tem dado um “banho” no

índice Ibovespa acumulado. (Chamo a atenção que o

gráfico é em rentabilidade acumulada na década e não em pontos). Mas, a questão

aqui é: até quando? Não poderemos manter as taxas de juros nos patamares atuais

indefinidamente. Como o resultado acima demonstra claramente, é muito

complicado não manter uma boa parte dos nossos rendimentos em renda fixa. Como

se pode ver, ao aplicar no índice da Bolsa as chances estão contra nós. Ainda

existe um agravante, historicamente pouquíssimas pessoas têm conseguido bater o

índice. Segundo estudos efetuados nos Estados Unidos apenas 20% dos fundos

conseguem bater o ìndice. Mas não se desespere ainda.

No mesmo período, o FGV 100 (índice que mede as 100 ações não financeiras mais

líquidas) rendeu 16% e o IBX 14,3%. Algumas conclusões derivam deste

pensamento.

o

Número

1 – Atenção aos dividendos. Com empresas mantendo um Yeld

acima de 5% em termos reais, fica muito mais fácil

vencer o Ibovespa;

o

Número

2 - Investir no índice, com a atual taxa de juros, é pura perda de tempo

e dinheiro;

o

Número

3 – Para colocarmos o prêmio de risco sobre a Renda Fixa historicamente

demandado pelos Estados Unidos, teríamos que conseguir um retorno de 13,5% + 8% acima da inflação, o que corresponderia a 21,5% acima da

inflação, o que significa mais do que dobrar o capital investido a

cada quatro anos, ou conseguir algo em torno de 30% nominais. Estima-se

que o prêmio atual nos Estados Unidos esteja abaixo do Histórico (algo em torno

de 4,5%), mas aqui podemos manter tranqüilamente os 8%

devido ao Risco Brasil;

o

Número

4 - Embora o índice Ibovespa tenha ficado para

trás, um índice que bem poderia ser chamado de “Televespa”,

devido à alta concentração que possui nas ações de telefonia, o IBX rendeu

14,43% e o FGV 100 -16%, bem melhor que a Selic – o

que nos leva a outra conclusão: “Para ganhar do Mercado invistir

em “Small Caps”, mesmo

que para isso como investidor individual tenha que abrir mão da liquidez tem

sido uma ótima estratégia;”

o

Número

5 - Um bom “stock picking” tem

se mostrado muito importante, enquanto nos últimos 5 anos a Ibovespa

tem gerado uma renda composta de 11,4%, a Petrobrás (PETR4), por exemplo, gerou no mesmo período 17,5% e a

Holding Itaúsa (ITSA4) 30,2% compostos.

o

Número

6 – Alguém poderia, olhando apenas para o gráfico de retorno do Ibovespa, dizer que investir no Brasil na Bolsa depende

apenas do market timing. Se alguém conseguisse entrar

nos anos positivos e depois sair nos negativos teria ganho

muito dinheiro. O problema todo está no “se”. Um dia apenas fora do mercado

pode significar diferenças superiores a 10% para cima ou para baixo. Eu até

hoje não consegui conhecer uma pessoa que conseguisse fazer isso com sucesso.

Eu conheço muita gente que acha que

ganhou dinheiro mais não calculou absolutamente nada (Na verdade, eu duvido até

que saiba ou tenha interesse de calcular). O problema é que com o avanço da

informática e da divulgação dos métodos acaba existindo muita concorrência no

mercado. E você sabe o que se diz sobre não saber quem é o pato da mesa....

Precisaríamos

agora ver como poderíamos mensurar a nossas chances de bater o índice. Vamos

ver o que vem ocorrendo

com os profissionais.

Ø Warren Buffett, o investidor

mais bem sucedido do mundo, conseguiu 22,3%, compostos anualmente por 30 anos;

Ø Peter Lynch 29% por 13 anos;

Ø Benjamim Graham 21% em 20 anos;

Ø Wanger

17,2%;

Ø Sir John Templeton 15%; e

Ø John Neff

13,6%;

No Brasil*:

Ø Fundo Fama Future

Watch 28% Anuais (aprox 10 anos);**

Ø Dynamo Cougar

25% Anuais (aprox 10 anos);**

Ø Dynamo Puma 23,60% Anuais (aprox 6

anos);e

Ø Ibovespa 11,8% (aprox 10 anos).

Ø IBX 14,43%

Ø FGV 100 16%

* Dados não

oficiais estimados a partir das informações disponíveis nas

página dos fundos. **Fundos que seguem filosofia baseada em valor.

Conclusão: A não ser que alguém aqui tenha

pretensão de se tornar o novo “às da Bolsa” é melhor fazer as contas novamente

e descartar qualquer coisa acima de 20% reais aa. O que equivale a quase 30%

nominais nos dias de hoje.

Para aqueles que não conhecem bem

o poder da

composição, e consideram resultados pequenos, veja qual seria o resultado

de uma pessoa que investisse R$10.000 Reais

compostos, já descontada a inflação, as taxas abaixo relacionadas em 10, 20 e

30 anos.

|

Rentabilidade |

Em 10 anos |

Em 20 anos |

Em 30 anos |

- Apenas por curiosidade, aqueles que tivessem

investido os mesmos R$10.000

na Bekshire Hathaway, a

empresa de Warren Buffett,

teriam recebido, após 36 anos: R$

14.039.526, o que equivaleria a uma renda mensal vitalícia para ele e seus

dependentes, com uma retirada de apenas 0,5% a.m.,

de R$ 70.198,00. Existem

outros caminhos, você pode, por exemplo, começar a ensinar o seu filho a

jogar bola.... |

|

10% |

R$ 25.937 |

R$ 67.275 |

R$ 174.494 |

|

|

11% |

R$ 28.394 |

R$ 80.623 |

R$ 228.923 |

|

|

12% |

R$ 31.058 |

R$ 96.463 |

R$ 299.599 |

|

|

13% |

R$ 33.946 |

R$ 115.231 |

R$ 391.159 |

|

|

14% |

R$ 37.072 |

R$ 137.435 |

R$ 509.502 |

|

|

15% |

R$ 40.456 |

R$ 163.665 |

R$ 662.118 |

|

|

16% |

R$ 44.114 |

R$ 194.608 |

R$ 858.499 |

|

|

17% |

R$ 48.068 |

R$ 231.056 |

R$ 1.110.647 |

|

|

18% |

R$ 52.338 |

R$ 273.930 |

R$ 1.433.706 |

|

|

19% |

R$ 56.947 |

R$ 324.294 |

R$ 1.846.753 |

|

|

20% |

R$ 61.917 |

R$ 383.376 |

R$ 2.373.763 |

|

|

21% |

R$ 67.275 |

R$ 452.593 |

R$ 3.044.816 |

|

|

22% |

R$ 73.046 |

R$ 533.576 |

R$ 3.897.579 |

|

|

23% |

R$ 79.259 |

R$ 628.206 |

R$ 4.979.129 |

|

|

24% |

R$ 85.944 |

R$ 738.641 |

R$ 6.348.199 |

|

|

25% |

R$ 93.132 |

R$ 867.362 |

R$ 8.077.936 |

|

|

26% |

R$ 100.857 |

R$ 1.017.211 |

R$ 10.259.267 |

|

|

27% |

R$ 109.153 |

R$ 1.191.446 |

R$ 13.005.038 |

Tabela 5

- Rentabilidades esperadas de um investimento em 10, 20 e 30 anos.

Talvez,

depois de tanta “lenga-lenga” você queira aprender

como se calcula corretamente o retorno de seus investimentos. Traduzimos um artigo

do site fool.com

em que é ensinado o método da TIRDT

(Taxa Interna de Retorno Descontada no Tempo), passo a passo.

Agora,

finalmente, está na hora de você abrir aquele papel aonde anotou suas respostas

no início da leitura.

Qual a

taxa de retorno você espera obter em cima da Inflação anualmente? Seria 11%? (O

Ibovespa?) 15% (O IBX?), ou será uma taxa maior

ainda? Será que suas perspectivas estão coerentes com aquilo que se pode

esperar do mercado ou são insustentáveis? Cuidado com as expectativas muito

altas, se não você vai acabar sem ter aonde investir. Warren

Buffett emprega como taxa de desconto para os fluxos

de caixa futuros a taxa do Tesouro Americano (T-bond)

de 30 anos. Como citamos anteriormente, a Selic

rendeu nessa última década uma média geométrica de 19%, que para bater, só

mesmo sendo Warren. Mas, diminuído o tempo para dois

anos, chegamos a uma taxa um pouco menor, de 11%.

Expectativas para a Taxa de desconto

Mais

tarde, em sua reunião de 1988 o mesmo Warren Buffett diz que não descontaria os fluxos de caixa futuros

esperados em suas avaliações a 4,5% porquê não seriam uma bom

benchmark para o Tesouro Americano no longo

prazo. Richard Rockwood, autor do livro The Focus Investor

e webmaster do site focusinvestor.com vem com uma proposta

muito interessante. Ele diz que você não vai querer investir em alguma coisa

que venha reduzir a rentabilidade média da sua carteira, então o seu retorno

passado, ou a sua perspectiva de retorno futuro devem ser empregados para

balizar a sua taxa de desconto. Então, ao escolhermos uma taxa para

descontarmos os dividendos, deveríamos levar em conta a Selic

(ou outra taxa como proxy

de um investimento livre de risco) e a nossa perspectiva de retorno. Brilhante

(e faz o maior sentido). Veja bem, Warren jamais iria

empregar os 22,3% compostos de seu rendimento como taxa de desconto, mas também não vai empregar os 4,5% da taxa de

juros americana! Ele cita que uma boa expectativa para a taxa de rentabilidade

futura seja de 15% (embora tenha batido esse Benchmark

com folga).

Vamos

agora visualizar as respostas sobre a nossa segunda pergunta: - Qual a maior queda da bolsa que eu

conseguiria suportar sem me apavorar ou perder as minhas noites de sono?

|

Fig 4-

Maior queda na Bolsa que conseguiria suportar. |

ü 6% parariam de dormir com uma queda superior a

15%; ü 10%

com uma queda superior a 20% ü 12%

com uma queda superior a 30%; ü 7% com uma queda de 40%; ü 41%

com uma queda de 50%; e ü 24%

corajosos com 70%. |

Antes de qualquer

consideração, uma citação do mestre Benjamin Graham

em seu livro “The intelligent

Investor”: “O investidor que colocar seus recursos em

títulos de boa qualidade de curto prazo, digamos com prazo de vencimento

inferiores a sete anos, normalmente não precisará se

preocupar com as oscilações do Mercado. Já as ações e os títulos de longo prazo

sofrerão certamente flutuações com o passar dos anos. “

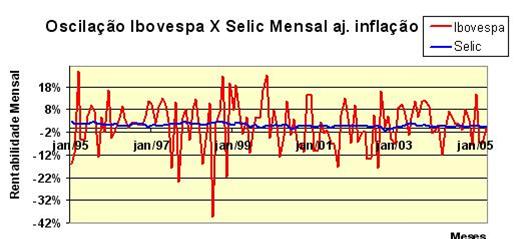

Realmente, não

vemos nada diferente no mercado brasileiro, vamos ver o que aconteceu com a

rentabilidade do nosso Mercado (Ibovespa) nos últimos

10 anos, mensalmente, corrigidos pela inflação:

Fig 5-

Oscilação da Bolsa e Selic Ajustada pela Inflação.

Picos de euforia

de mais de 18% em um único mês e de menos 42%, corrigidos pela Inflação. Uau! Se tivemos alguma coisa volátil nesse país nos últimos dez

anos, ela foi a Bolsa. Os resultados anuais corrigidos pela Bolsa não mostram

uma situação melhor.

|

Data |

Fechamento |

Rendimento |

|

1995 |

86.432 |

|

|

1996 |

127.199 |

47,2% |

|

1997 |

17.508 |

-86,2% |

|

1998 |

11.459 |

-34,5% |

|

1999 |

26.500 |

131,3% |

|

2000 |

22.326 |

-15,8% |

|

2001 |

18.449 |

-17,4% |

|

2002 |

13.607 |

-26,2% |

|

2003 |

24.566 |

80,5% |

|

2004 |

26.897 |

9,5% |

|

2005 |

24.829 |

-7,7% |

Tabela 6 - Rentabilidades anuais do

Ibovespa de 1995 a 2005, corrigidos pela inflação.

“O investidor

deve estar consciente destas possibilidades preparando-se, da melhor maneira

possível, tanto financeira como psicologicamente, para elas”, diz

ainda Graham. Mas cada um tem seu limite. Talvez,

você esteja muito investido na Bolsa, ou quem sabe, muito pouco. Para evitar a

oscilação da carteira mantendo-se sempre investido só existe uma forma (é

claro, evitando-se a estratégia de opções, mas isso é um outro assunto):

introduzir ativos de Renda Fixa na carteira. Para visualizarmos o efeito que a

colocação de renda fixa na carteira teria na redução da volatilidade, através

de uma estratégia

de asset allocation de

pesos constante, traçamos diversos gráficos com as proporções variando de

10 em 10%.

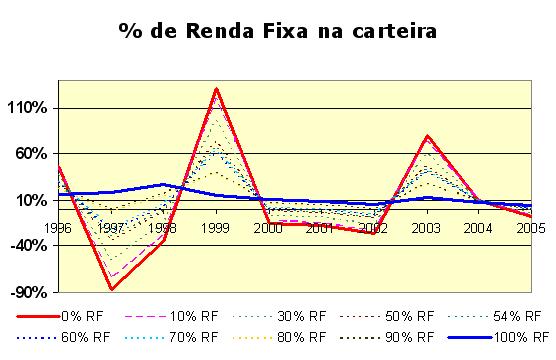

Fig 6-

diminuição na volatilidade anual obtida na carteira alterando o “asset allocation”.

A Linha em

vermelho seria o resultado de um investidor investido 100% no Ibovespa na última década. A linha azul representa a

oscilação de uma carteira 100% investido na Selic. As

linhas pontilhadas representam alocações intermediárias conforme descrito na

legenda. Como prometemos, vamos tentar resolver o problema do investidor com as

duas perguntas.

Caso a Bolsa se

comportar da mesma forma nos próximos anos, o que é realmente uma coisa difícil

de prever, mais fácil de supor, aconselhamos a seguinte “asset

allocation” para os investidores de acordo com a

queda de rendimento na Bolsa que conseguem suportar, baseados nos resultados da

última década:

|

Queda máxima |

Renda Fixa |

Renda variável |

|

-10% |

75% |

25% |

|

-15% |

70% |

30% |

|

-20% |

60% |

40% |

|

-30% |

54% |

46% |

|

-34% |

50% |

50% |

|

-40% |

40% |

60% |

|

-50% |

45% |

55% |

|

-70% |

15% |

85% |

Tabela 7 – Encontre a sua alocação de ativos ideal,

para um nível máximo aceitável de queda de valor na Carteira.

Mas é claro que

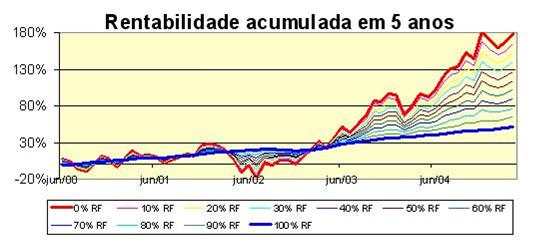

não existe “almoço grátis”. Voltando a nossa primeira pergunta, vamos supor que

o investidor tenha lançado mão de uma carteira composta de 50% Petrobrás e 50% Itaúsa. Esta carteira conseguiu um rendimento médio de 23%

aa nos últimos cinco anos. Veja o que acontece com o rendimento acumulado da

carteira com a adição da renda fixa.

.

.

Fig 7-

Resultado obtido na carteira alterando o “asset allocation”.

Qual o rendimento

que você deseja obter em toda a sua carteira?. Criamos

uma tabela que vai desde o rendimento de 23% até o rendimento de 10%

|

Rent |

% RF |

% RV |

|

23,0% |

0% |

100% |

|

22,0% |

10% |

90% |

|

21,0% |

20% |

80% |

|

19,5% |

30% |

70% |

|

18,0% |

40% |

60% |

|

16,5% |

50% |

50% |

|

15,0% |

60% |

40% |

|

13,5% |

70% |

30% |

|

11,5% |

80% |

20% |

|

10,5% |

90% |

10% |

|

10,0% |

100% |

0% |

Tabela 8 – Nível necessário de investimento

em renda fixa e variável

para se obter

determinado rendimento, composta por uma carteira de ações que renda 23% aa.

Nas duas tabelas

anteriores ressaltamos em azul a faixa que julgamos prudente para o investidor

transitar, de acordo com suas expectativas de retorno e de aversão ao risco. É

sempre bom lembrar que, para a grande maioria das pessoas, uma taxa de

exposição de 50% é mais do que suficiente.

Palavras Finais:

Esperamos ter

fornecido para o investidor individual aqui uma boa idéia daquilo que ele pode

esperar do mercado. Deixamos de lado a covariância e a teoria das carteiras de Markowitz, para explicar de uma forma bem simples e

informal o que costuma ser chamado de binômio risco-retorno.

Como não poderia

deixar de ser, a melhor asset allocation

para você, “depende”. Depende da sua aversão ao risco, do conhecimento de onde

se está investindo, da sua perspectiva de prazo de investimento e,

principalmente, de sua necessidade de noites bem dormidas. Mantenha suas

expectativas sobre controle e dentro da realidade. Conheça bem as empresas

aonde deseja investir e, principalmente, conheça a si mesmo. Pois assim as suas

chances de obter um resultado melhor que o mercado aumentarão.

SER-